クレジットカード最強の2枚【最新版】3枚持ちのおすすめも紹介

クレジットカードは1枚持ちよりも、複数枚持っていた方がお得に利用できるシーンが増えます。

JCBの調査結果によれば、クレジットカードの平均保有枚数は3.0枚・携帯枚数は2.0枚とのことです。この結果から実際に多くの方がクレジットカードを2・3枚所有し、使い分けているということがうかがえますね。

しかしクレジットカードを複数枚持つにしても「2枚持ちの良い組み合わせがわからない」「不要なカードは持ちたくない」と思う方も多いでしょう。

そこで本記事では、あらゆる決済をお得に使える“クレジットカード 最強の2枚”の組み合わせをご紹介します。

JCBカードWはこちら | 三井住友カード(NL)はこちら |

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。(バナー内記載要)

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- クレジットカード最強の2枚は「JCB CARD W」×「三井住友カード(NL)」

- クレジットカード最強の2枚を選ぶときは年会費無料のカードを1枚選ぼう!

また、クレジットカード2枚持ちのメリット・デメリットや選び方も紹介しますので、複数枚持つことを検討している方はぜひ参考にしてみてください。

クレジットカードをすでに持っていて、2枚目の最強候補を探しているという人は、ぜひ参考にしてみてはいかがでしょうか。

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。そして、コンテンツ内で紹介しているサービスの一部もしくは全てに広告が含まれております。ただ、広告が各サービスの評価に影響をもたらすことは一切ございません。詳しくは、モアマニのコンテンツポリシーと広告ポリシーをご確認ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

【クレジットカード最強2枚】おすすめの組み合わせ

支払いに便利で、日々の生活に欠かせないクレジットカードですが、1枚だけで利用するのではなく、2枚持ちをすればもっと使いやすくお得になります。

様々なクレジットカードの中で、当サイトがおすすめする最強の2枚の組み合わせを紹介します!

*おすすめの選定は当サイトが調査したアンケートを基に、独自の評価基準を設けて作成しています。詳細はランキング根拠をご覧ください。

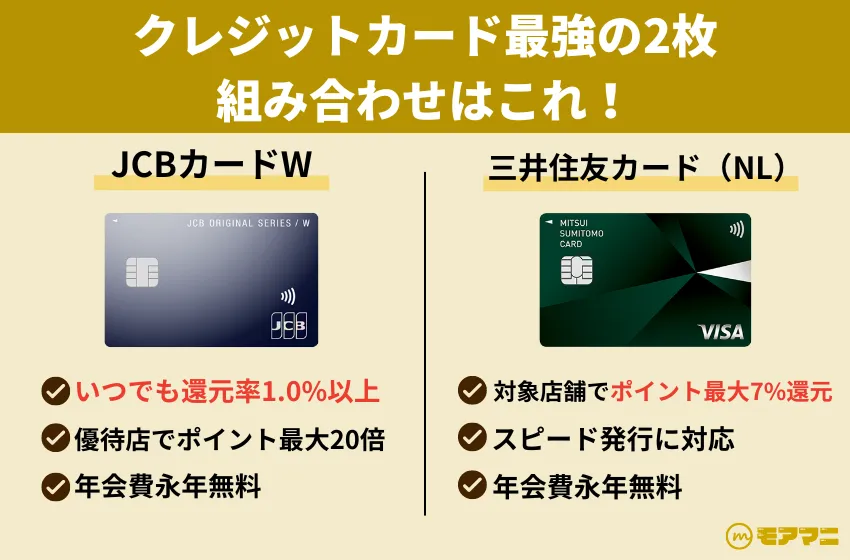

JCB CARD Wと三井住友カード(NL):還元率と年会費が魅力

:還元率と年会費が魅力-860x485.webp)

以下の表はスクロールできます>>

JCBカードW JCBカードW |

| |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%〜最大10.5% ※最大還元率はJCB PREMO に交換した場合 | 0.5%〜7%※ |

| 国際ブランド | JCB | Visa・Mastercard® |

| 主な優待店 | Amazon・スターバックス・ メルカリ | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元 |

| 詳細 |

|

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※:※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

当サイトが最もおすすめしたい最強の2枚の組み合わせは、「JCB CARD W」と「三井住友カード(NL)」です。この2枚が最強候補といえる理由は3つです。

- 優待店が使いやすく高還元率

- 異なる国際ブランドだから多数の店舗で使える

- どちらも年会費が永年無料

この2枚をおすすめできる最大の理由は、優待店が身近でポイントが貯まりやすいこと。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。(バナー内記載要)

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

また、国際ブランドがかぶらないので、利用できる店舗が増えるのもこの2枚が最強候補といえる理由です。

2枚持ちしても年会費がまったくかからないのは嬉しいですね。

JCB CARD W

ポイント還元率が通常のJCBカードの2倍

39歳までの申し込みで年会費無料

優待店舗での利用でポイント還元率最大11倍

貯まったポイントの使い道が豊富

安心・安全のセキュリティ

JCB CARD Wは19〜39歳限定のクレジットカードです。年会費が永年無料なので最初の1枚にもおすすめ。

JCB CARD W最大の特徴は、ポイント還元率が通常のJCBカードの2倍だという点です。どこで利用しても1%のポイントが還元されるのは嬉しいですね。

パートナー店にはスターバックス・Amazon・セブンイレブンなどの普段からよく利用する店舗が揃っています。

貯まったポイントはキャッシュバック、またはギフトカードなどへの交換で利用することができます。

JCB CARD Wの基本情報

| 年会費 | 無料 |

|---|---|

| 貯まるポイント | Oki Dokiポイント |

| ポイント還元率 | 1.00%~10.50% ※最大還元率はJCB PREMO に交換した場合 |

| ブランド | JCB |

| 付帯保険 |

|

| 電子マネー | QUICPay |

三井住友カード(NL)

_大.webp)

年会費永年無料

安心・安全のナンバーレスカード

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※

ポイントの使い道が豊富

様々な電子マネーに対応

三井住友カード(NL)は「三井住友カード」が発行しているナンバーレスカードです。カード番号が表示されていないので、セキュリティ面で安心できます。

三井住友カード(NL)はポイント還元のチャンスが多いので、メインカードとして利用すれば、ザクザクポイントを貯めることができるでしょう。

Visaのタッチ決済・Mastercard®タッチ決済も利用することが可能なので、よりスムーズなキャッシュレス決済を利用したい方にはおすすめです。

締日・支払日は2パターンから選択できます。

三井住友カード(NL)の基本情報

| 年会費 | 永年無料 |

|---|---|

| 貯まるポイント | Vポイント |

| ポイント還元率 | 0.5%~7%※ |

| ブランド | Visa・Mastercard |

| 付帯保険 |

|

| 電子マネー | iD(専用)・PiTaPa・WAON・Apple Pay・Google Pay |

出典:三井住友カード(NL)公式サイト

※iD、カードの差し込み、磁気取引は対象外です。※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

JCB CARD Wと楽天カード:ネットショッピングで最強の2枚

以下の表はスクロールできます>

| JCBカードW | ||

| 年会費 | 永年無料 | 永年無料 |

おすすめの サイト | Amazon(最大4.0%) | 楽天市場(3.0%) |

| 国際ブランド | JCB | JCB VISA Mastercard アメリカン・エキスプレス |

| 詳細 |

- 両方ともネットショッピングで高還元

- 国際ブランドを使い分けられる

- ポイントの使い道が充実している

JCB CARD Wと楽天カードの組み合わせは、主にネットショッピングをよくする方におすすめの2枚といえます。

JCB CARD Wは大手通販サイトAmazonにてカード利用すると最大4.0%になり、楽天カードは楽天市場で利用するといつでも3.0%になります。

実店舗での利用よりもネットショッピングで使うと効率的にポイントを貯められるでしょう。

また、楽天カードは実店舗でもカードを提示したり利用すると還元率が上昇することがあります。2つの合計の提携店舗は15種類以上あり、ポイントが貯まりやすいです。

提携店舗は、セブンイレブンやマクドナルド、すき屋といった全国にあるコンビニや飲食店であり、あらゆる場面で使用できるでしょう。

貯めたポイントは各種支払いに充てたり、他社のポイントと交換したりと使い道が多く、有効期限が来て無駄にしてしまうことは少ないです。

普段からAmazonや楽天市場といったネットショッピングでお買い物をするならこの2枚の組み合わせが最強です。

楽天カード

年会費永年無料

楽天ポイントが貯まりやすい

デザインが豊富

貯まったポイントは様々な場面で利用可能

発行しやすい

楽天カードは「楽天グループ」が発行しているクレジットカードです。CMなどでよく目にするため、 1枚目のクレジットカードに選ぶ方も多いのではないでしょうか?

楽天カードはポイント還元率が常時1%と高く、メインカードとして利用すれば多くのポイントを貯めることができます。

また楽天カードは豊富なカードデザインを取り揃えているのも特徴です。デザインは60種類にも上りますので、好きなものを選ぶと良いでしょう。

コラボなどで今後もデザインは増えていくことが考えられます。

楽天カードの基本情報

| 年会費 | 無料 |

|---|---|

| 貯まるポイント | 楽天ポイント |

| ポイント還元率 | 1% |

| ブランド | VISA・MasterCard・JCB・AMEX |

| 付帯保険 |

|

| 電子マネー | 楽天Edy |

出典:楽天カード公式サイト

クレジットカード3枚持ちの最強候補は?

ここまでクレジットカードの最強の2枚持ちに焦点を当てて、おすすめの組み合わせをご紹介してきました。

しかし、中には2枚だけじゃ足りずクレジットカードを3枚持ちしたいという方もいるのではないでしょうか。ここからは、3枚持ちの最強候補を解説していきます。

3枚持ち最強:JCB CARD W・三井住友カード(NL)・エポスカード

| JCBカードW | 三井住友カード(NL) |  エポスカード エポスカード | |

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%〜最大10.5% ※最大還元率はJCB PREMO に交換した場合 | 0.5%〜7%※ | 0.5%~2.5% |

| 付帯保険 | ・海外:最大2,000万円(利用付帯) ・国内:なし | ・海外:最大2,000万円 ・国内:なし | ・海外:最大2,000万円 ・国内:なし |

| 詳細 |

|

- 身近な店舗でポイントが貯まる

- 年会費が永年無料

- 海外旅行保険が付いてくる

上記3枚のクレジットカードはいずれも年会費が永年無料でコストがかからないため、持っていても負担にならないというメリットがあります。

また、ポイントの貯めやすさも上記の3枚は他のクレジットカードより優れており、コンビニや飲食店など多くの身近な店舗にてポイントを貯められるでしょう。

使いやすさという点においてはJCB CARD W・三井住友カード(NL)・エポスカードの3枚持ちが最強です。

また、各クレジットカードは保険やサポートが充実していて、トラブルが起きた場合でも迅速に対処してくれるサポート力があります。

海外旅行保険はいずれも最高2,000万円であり、エポスカードにいたっては保険が自動付帯と非常に便利です。

JCB CARD W・三井住友カード(NL)・エポスカードは、ポイントをお得にもらいやすいクレジットカードでもあります。

提携店舗や専用サイト経由のネットショッピングなど、効率よくポイントが貯まるのでポイ活にも適しているといえます。

エポスカード

- 表面ナンバーレスのシンプルなデザイン

- 提携店舗でのカード利用がお得

- ポイントの使い道が多い

- ネットショッピングで利用するとお得

- 海外旅行保険が自動付帯

エポスカードは、券面がナンバーレス仕様となっておりカード番号といった情報はすべて裏面に記載されています。

そのため、周りの人からカード情報を盗み見られるという心配がなく安心して使用できます。年会費が永年無料で、条件を満たせばゴールドカードのインビテーションを受けることも可能です。

Visaのコンタクトレス決済を活用すれば、端末にカードをかざすだけで簡単に支払いを済ませられます。

また、エポスカードはポイント還元率がアップしやすく、提携店舗での利用や「EPOSポイントアップサイト」を経由してのネットショッピングで0.5%以上の還元率を確保できます。

貯めたポイントは他社ポイントやマイル、ギフト券、ネット通販の割引などさまざまな使い道があるため、ポイントの使い道に困りません。

海外旅行保険も自動付帯であり、年会費無料のクレカにしては手厚いサービスが付いています。

エポスカードの基本情報

| 年会費 | 無料 |

|---|---|

| 貯まるポイント | エポスポイント |

| ポイント還元率 | 0.5%〜2.5% |

| ブランド | VISA |

| 付帯保険 |

|

| 電子マネー | モバイルSuica・Apple Payなど |

クレジットカード最強の2枚の選び方

- ポイント還元率に注目する

- 違う国際ブランドを選ぶ

- 年会費無料のカードを1枚は選ぶ

- 付帯サービス・保険が充実しているカードを選ぶ

ポイント還元率に注目する

クレジットカードを2枚以上持つ場合、メインカードにはポイント還元率が高いカードを選ぶのがおすすめです。

もちろんサブカードもポイント還元率が高いことに越したことはありませんが、利用頻度の高いカードのポイント還元率が高い方が効率的にポイントを貯められます。

貯めたポイントの使い道にも注目しましょう。

JCB CARD Wや楽天カードなどポイント還元率が1%のクレジットカードがおすすめです。

違う国際ブランドを選ぶ

クレジットカードを2枚以上持つ場合、それぞれ違う国際ブランドを選ぶようにしましょう。中には特定の国際ブランドのクレジットカードにしか対応していない店舗もあり、同じブランドで固めてしまうと利用できなくなってしまいます。

どの国際ブランドを選んでもカードの機能は変わりません。

国内ブランドの異なる2枚を持っていれば、万が一対応していない国際ブランドがあっても、もう1枚のカードで決済すれば問題ありません。

年会費無料のカードを1枚は選ぶ

クレジットカードを複数持つのであれば、そのうち1枚は年会費無料のカードを選ぶのがおすすめです。2枚以上年会費がかかるクレジットカードを持っていると、毎年維持費だけでかなりの金額が必要になってしまいます。

高ランクカードほど年会費が高い傾向があります。

年会費がかかる高ランクカードの方が付帯サービスが充実していますが、複数枚持つ必要はないでしょう。

付帯サービス・保険が充実しているカードを選ぶ

2枚以上のクレジットカードを持つ際には、付帯サービス・保険の充実度に注目しましょう。2枚以上のクレジットカードを持っていると、利用できるサービス・保険の幅が広がるというメリットがあります。

付帯サービス・保険の内容についてはクレジットカードの公式サイトで確認できますので、事前に調べておくことをおすすめします。

それぞれ別ジャンルのサービスを展開しているカードを選ぶのが理想です。

クレジットカード2枚をお得に使うには?

明確な役割を与える

クレジットカード2枚をお得に使う上で大切なのは、2枚をメインカードとサブカードに分け、明確な役割を与えることです。

メインカードは普段の支払いを担うカードとなるため、ポイント還元率の高いものを選ぶようにしましょう。

日頃の買い物やレストランの利用などでポイント還元率の高いカードがあれば、お得にポイントを貯めることができます。

一方で、サブカードは一部の方面に特化したものを選ぶと良いです。メインカードだけではカバーできない部分を補うカードとして使いましょう。

具体的には、頻繁に利用するお店がある方は、そのお店でポイント還元率が特に高いもの。海外旅行に行くことが多い方は、海外旅行保険のついたものを選ぶということです。

利用する店舗に応じて使い分ける

各カードごとに優待特典は異なるため、利用する店舗に応じてカードを使い分けると良いでしょう。

例えば、JCBカードWがAmazonやSTARBUCKSなどで利用するとポイントが貯まりやすいのに対し、楽天カードは楽天グループサービスでポイントが貯まりやすいです。

特に、普段から頻繁に使うお店で優待特典を得られるカードは、2枚のうちの1枚に入れることがおすすめです。

固定費をクレジットカード決済にする

クレジットカードでポイントを貯めたいのであれば、固定費をクレジットカード決済にするとお得です。固定費を支払う際に高還元率になるカードを選べば、毎月多くのポイントをもらえます。

普段から利用する店舗があまり決まっていないのであれば、2枚持ちのうちの1枚を固定費に充ててみてはいかがでしょうか。

クレジットカード2枚持ちのメリット

- 利用できる店舗やサービスが増える

- 利用可能額や保険の補償額が増える

利用できる店舗やサービスが増える

クレジットカードを2枚以上持つメリットで一番大きいのは、利用できる店舗やサービスが増えることでしょう。メインカードと2枚目の国際ブランドが異なれば、使える加盟店が増えるのでお得です。

また、クレジットカードの中には優待サービスが付帯しているものも多く、内容は発行元によって異なります。

複数のクレジットカードを持つことによって、それぞれのサービスを利用できるので、必然的により多くのサービス・特典を利用できるのです。

利用可能額や保険の補償額が増える

クレジットカードが2枚に増えれば、当然決済できる金額も増えます。万が一、メインカードが利用可能額いっぱいに達してしまっても、2枚持ちしていれば焦らず決済できます。

また、旅行傷害保険など保険の補償額を合算することも可能です。

旅行先で病気や怪我をした場合も、補償額が高ければ治療も安心して受けられますね。

メインカードが使えない時でも決済できる

クレジットカードで決済しようとしたら、有効期限が切れていたり利用可能額に達していたりして使えなかった…という経験をした方もいるでしょう。

しかし、クレジットカードを2枚持ちしておけばメインカードが使えない時も慌てずに決済できます。予備として2枚目を持っておくのもおすすめです。

クレジットカード2枚持ちのデメリットはある?

- 管理が大変になる

- ポイントが分散してしまう

管理が大変になる

クレジットカードを2枚以上持っていると、当然管理する手間も2倍以上になります。特に締め日と支払日はクレジットカードによって異なるので、枚数が多ければ把握するのが大変ですよね。

ポイントが分散してしまう

クレジットカードを2枚持ちすると、貯まるポイントが分散されるので1枚に大量のポイントを貯めることが難しくなります。一気にポイント支払いしたい方はデメリットになってしまうでしょう。

2枚持ちでもポイントを貯めたい場合は、2枚とも還元率が高いクレジットカードを選ぶのがおすすめです。

普段利用する店舗で還元率が上がるカードなら、2枚持ちでも手軽にポイントを貯められます。

年会費がかさむ

2枚持ちで気をつけたいのは年会費です。特に、2枚とも年会費有料のクレジットカードを持っている場合は、年会費がかさむことを頭に入れておきましょう。

なるべくコストをかけたくない方は、メインカード・サブカードのどちらかを年会費無料のクレジットカードにしてみてはいかがでしょうか。

おすすめの組み合わせなら、維持コストなしで2枚持てるのでおすすめです。

クレジットカード最強の2枚に関するよくある質問

クレジットカード最強の2枚まとめ!2枚持ちでより快適に過ごそう

今回はクレジットカード最強の2枚はどのカードかについて解説してきました。クレジットカードを2枚以上持っていると利用できるサービス・保険の幅が広がるのに加えて、片方が使えなくなった時のリスクヘッジにもなります。

しかし使いすぎやポイント分散、管理の手間が増えるなどのデメリットも発生しますので注意が必要です。

ぜひ今回の記事を参考に、あなたにとっての最強の2枚を選んでみてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。